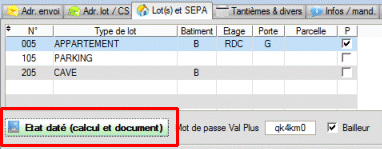

Onglet Lot(s) et SEPA de la fiche Copropriétaire - bouton État daté (calcul et édition).

Au moment d'une vente, le notaire ou le vendeur demande au syndic un « questionnaire notaire » composé d'une partie financière (nommé « état daté ») et d'informations diverses. Ce document indique :

La préparation de ce document demande de nombreuse connaissances sur la copropriété (les avances, les décisions d'AG sur des travaux ou le budget voté ou encore des informations sur l'état du ou des immeubles - enquêtes termite, plomb, amiante…).

Val Compta propose un système très puissant pour calculer automatique les sommes

Il est possible de calculer et d'éditer un modèle de « Questionnaire Notaire » à partir de la fiche du copropriétaire (vendeur), onglet Lots.

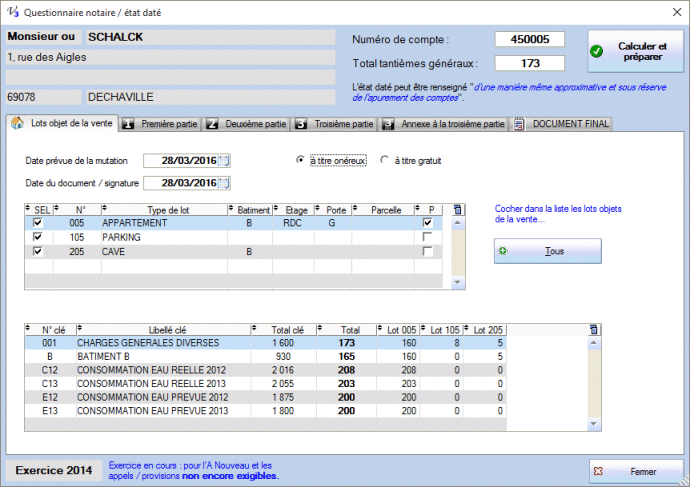

Ce modèle reprend les noms et adresses de la copropriété, du vendeur et la liste (complète) de ses lots et va déterminer les sommes, quotes-parts dans les budgets, hors-budgets des deux derniers exercices notamment.

Le document généré est au format RTF, il peut être ouvert avec différents traitements de texte et vous pouvez également modifier le modèle (mettez à jour toutes les informations générales) qui se trouve dans le dossier (installation par défaut) :

C:\VALCOMPTA3\Modeles\QUESTIONNAIRE_NOTAIRE.rtf

Pour compléter tous les montants, vous aurez besoin de consulter le relevé, la fiche complète (voir ci-dessous) mais également les appels (restant) et même dans certains cas d'aller faire des calculs (voir l'écran de calcul de Répartition pour déterminer les quotes-parts pour un montant sur une clé donnée).

Le contenu de ce questionnaire est défini par l'article 5 du décret du 17 mars 1967 :

Article 5

Le syndic, avant l’établissement de l’un des actes mentionnés à l’article 4, adresse au notaire chargé de recevoir l’acte, à la demande de ce dernier ou à celle du copropriétaire qui transfère tout ou partie de ses droits sur le lot, un état daté comportant trois parties.

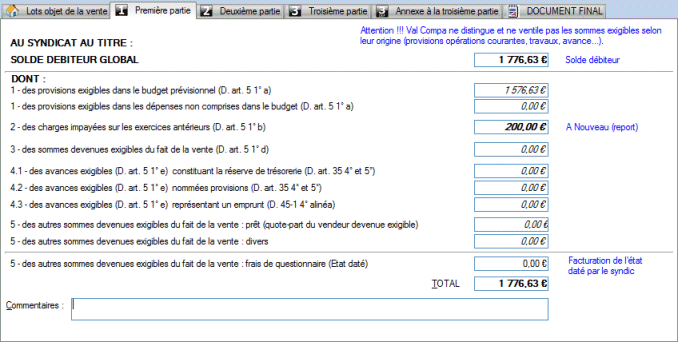

1° Dans la première partie, le syndic indique, d’une manière même approximative et sous réserve de l’apurement des comptes, les sommes pouvant rester dues, pour le lot considéré, au syndicat par le copropriétaire cédant, au titre :

a) Des provisions exigibles du budget prévisionnel ;

b) Des provisions exigibles des dépenses non comprises dans le budget prévisionnel ;

c) Des charges impayées sur les exercices antérieurs ;

d) Des sommes mentionnées aux articles 26-6 et 33 de la loi du 10 juillet 1965 ;

e) Des avances exigibles.

Ces indications sont communiquées par le syndic au notaire ou au propriétaire cédant, à charge pour eux de les porter à la connaissance, le cas échéant, des créanciers inscrits.

2° Dans la deuxième partie, le syndic indique, d’une manière même approximative et sous réserve de l’apurement des comptes, les sommes dont le syndicat pourrait être débiteur, pour le lot considéré, à l’égard du copropriétaire cédant, au titre :

a) Des avances mentionnées à l’article 45-1 ;

b) Des provisions du budget prévisionnel pour les périodes postérieures à la période en cours et rendues exigibles en raison de la déchéance du terme prévue par l’article 19-2 de la loi du 10 juillet 1965.

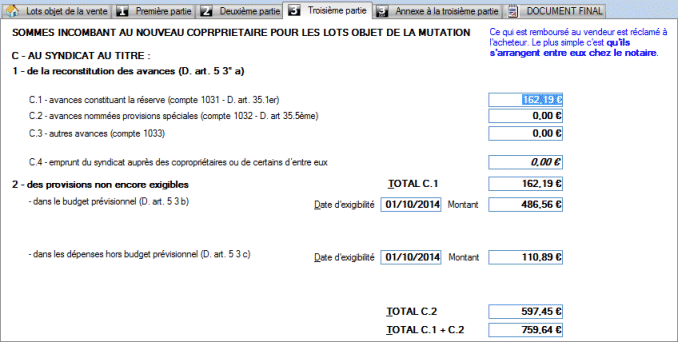

3° Dans la troisième partie, le syndic indique les sommes qui devraient incomber au nouveau copropriétaire, pour le lot considéré, au titre :

a) De la reconstitution des avances mentionnées à l’article 45-1 et ce d’une manière même approximative ;

b) Des provisions non encore exigibles du budget prévisionnel ;

c) Des provisions non encore exigibles dans les dépenses non comprises dans le budget prévisionnel.

Dans une annexe à la troisième partie de l’état daté, le syndic indique la somme correspondant, pour les deux exercices précédents, à la quote-part afférente au lot considéré dans le budget prévisionnel et dans le total des dépenses hors budget prévisionnel. Il mentionne, s’il y a lieu, l’objet et l’état des procédures en cours dans lesquelles le syndicat est partie.

Attention !!! Si le décret comptable prévoit de pouvoir distinguer dans les comptes copropriétaires les différents appels, selon leur nature, dans Val Compta nous avons un compte et un solde unique. Lorsqu'on réalise un appel et qu'on mets une somme au débit du copropriétaire, par exemple 500 €, on ne sait pas si on a 300 € pour les provisions, 100 € pour l'avance de trésorerie et 100 € pour des travaux. Ce qui évite aussi la difficulté, lorsque le copropriétaire paye 400 € de savoir ce qui est payé et ce qui ne l'est pas...

Chaque partie est présentée sous la forme d'un onglet : les informations importantes sont rappelées en bleu.

Attention !!! Val Compa ne distingue et ne ventile pas les sommes exigibles selon leur origine (provisions opérations courantes, travaux, avance...).

On reprend donc ici le solde global du compte, à la date où le questionnaire est produit ; on décompose uniquement si on trouve un éventuel A Nouveau dans les écritures.

Si l'état-daté est facturé au vendeur, saisir le montant en bas, au dessus du total.

On calcule et on présente ici les quotes-parts dans les avances (trésorerie, travaux, spéciales) qui sont remboursables.

Un éventuel solde créditeur est proposé avec le montant global mais on ignore son origine...

Les deux lignes du bas sont là pour information, il s'agit des fonds travaux en cours de constitution mais qui ne sont pas remboursables.

Il s'agit en fait de la reconstitution des avances remboursées au vendeur ; on retrouve logiquement les mêmes montants que dans la deuxième partie.

On calcule et on informe également l'acheteur des provisions prévues et qui seront réclamées dans l'année ; en fait on gère 3 lignes donc on aura le détail pour des appels trimestriels mais si le nombre d'appels est plus important c'est le total qui importe.

C'est en général la partie la plus délicate à calculer manuellement puisqu'il faut déterminer les quotes-parts pour le ou les lots vendus dans les budgets et dans les réalisés des deux précédents exercices.

Là aussi certaines informations jugées pertinentes comme les montants globaux ont été ajoutées.

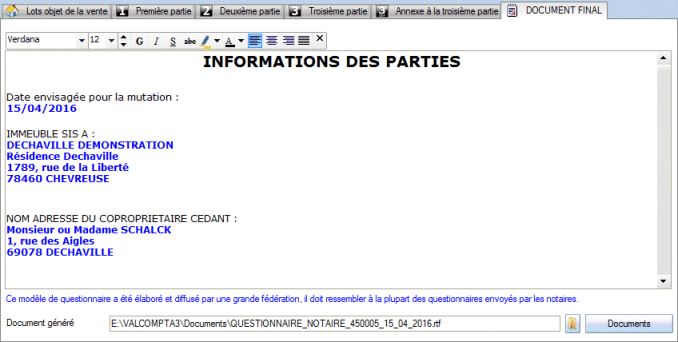

Enfin le dernier onglet va réaliser la fusion des sommes calculées avec un modèle (vous pouvez bien sûr modifier le modèle avec procédures, travaux ou informations sur la copropriété).

Et voilà ! Ouvrez le document le bouton en bas à droite, imprimer ou reporter les montants pour le notaire...